La Asociación de Industriales Metalúrgicos de la República Argentina brindó, como todos los meses, su informe metalúrgico y en esta oportunidad el de agosto 2025. En el mismo consigna que si bien a nivel general la actividad registró una variación interanual de -6,1% y una disminución de -2,3% respecto al mes de julio, la provincia de Santa Fe logró mantenerse en terreno positivo. Las expectativas de producción a corto plazo (próximos tres meses) muestran un marcado deterioro, reflejando un panorama más frágil hacia adelante.

(se adjunta archivo con gráficos Informe Agosto 2025).

Nivel general

Durante agosto del 2025, la actividad metalúrgica registró una variación interanual de -6,1% y una disminución de -2,3% respecto al mes pasado. De esta manera, el sector acumula un crecimiento de 1,6% durante el año, en la comparación contra el mismo período del 2024.

Por otro lado, la utilización de la capacidad instalada (UCI) registró una caída de 3,2 p.p. con respecto al mismo mes del año previo. De esta manera, se encuentra en uno de los valores más bajos en términos históricos.

En cuanto al nivel de empleo, se observa una caída en términos interanuales de -2,9%. Con respecto al mes pasado, la cantidad de empleados disminuyó -0,5%.

Análisis sectorial

Los sectores de Maquinaria Agrícola (-1,9%) y Carrocerías y Remolques (6,8%), que venían liderando el crecimiento desde comienzos de año, evidenciaron una desaceleración

significativa. En el caso de la maquinaria agrícola, el desempeño pasó por primera vez a

terreno negativo en 2025, interrumpiendo la tendencia de recuperación. Carrocerías y

Remolques, si bien se mantuvo en alza, lo hizo a un ritmo mucho más moderado que en

meses anteriores.

En contraposición, los sectores de Autopartes (-12,6%), Fundición (-14,4%) y Bienes de Capital (-8,1%) profundizaron sus caídas, consolidando un escenario complejo y sin señales claras de recuperación. Estos rubros continúan siendo los principales focos de debilidad dentro del entramado metalúrgico. El resto de segmentos también mostraron retrocesos: Otros Productos de Metal (-7,1%),

Equipos y Aparatos Eléctricos (-3,4%) y Equipamiento Médico (-1,6%) interrumpieron la leve tendencia positiva que habían registrado en los meses previos.

En síntesis, la dinámica sectorial de agosto reflejó un cambio de tendencia respecto a la

primera mitad del año: los motores de crecimiento como Maquinaria Agrícola y Carrocerías

y Remolques comenzaron a perder impulso, mientras que los sectores más rezagados

acentuaron sus dificultades, configurando un panorama de contracción generalizada.

Análisis por cadena de valor

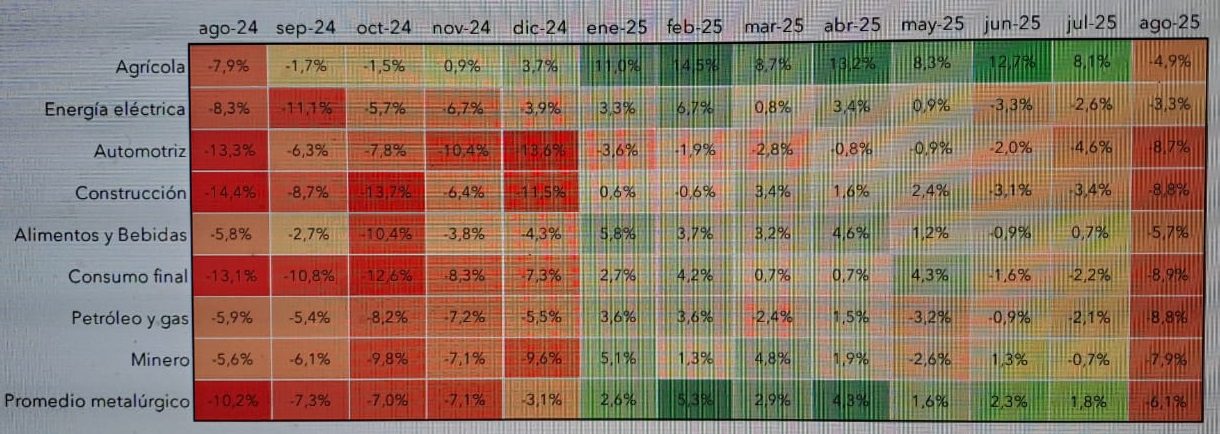

En agosto, las empresas vinculadas a la cadena agropecuaria (-4,9%) y a Alimentos y Bebidas (-5,7%) mostraron caídas interanuales, tras varios meses de desempeño positivo, reflejando una pérdida de impulso en los principales motores del entramado productivo.

En contraste, las empresas de energía eléctrica (-3,3%), minería (-7,9%) y petróleo y gas (-8,8%) continuaron en terreno negativo, afectadas por la menor inversión y la baja dinámica en las cadenas extractivas y energéticas.

A su vez, las firmas orientadas al consumo final (-8,9%), las proveedoras del sector

automotriz (-8,7%) y de la construcción (-8,8%) profundizaron su desempeño negativo,

consolidándose entre los rubros más afectados en el último año.

Producción metalúrgica provincial

En agosto, Santa Fe (0,2%) logró mantenerse en terreno positivo, aunque con un crecimiento prácticamente nulo en comparación con los avances de los últimos meses. La provincia, que había liderado la recuperación en el primer semestre, mostró una marcada moderación en su desempeño.

Por el contrario, Córdoba (-4,5%), Mendoza (-4,4%) y Entre Ríos (-2,7%) retrocedieron con fuerza, revirtiendo las mejoras parciales que habían registrado en el primer semestre.

Córdoba profundizó la caída tras haber retornado a terreno negativo en julio, mientras que

Mendoza y Entre Ríos confirmaron la fragilidad de su recuperación.

A su vez, Buenos Aires (-8,7%) se consolidó como la provincia de peor desempeño relativo,

con una caída más profunda que en meses anteriores, sin lograr estabilizar su trayectoria.

Comercio exterior metalúrgico

En julio (último dato disponible), las importaciones de productos metalúrgicos totalizaron

2.281 millones de dólares, lo que representa un incremento interanual del 23,0%. En

términos mensuales, las compras al exterior continúan creciendo a una tasa promedio del

3,5%, tomando como base junio de 2024, cuando se registró el nivel más bajo.

Por otro lado, las exportaciones de bienes metalúrgicos alcanzaron un total de 527 millones

de dólares, lo que implica un aumento del 25,9% con respecto al mismo mes del año previo.

Industria metalúrgica en países de la región

En julio, la producción industrial de Brasil cayó un 5,2% interanual, afectada principalmente

por la baja en productos metálicos, que retrocedieron un 11,0%.

En Chile, por el contrario, la actividad creció un 10,0% respecto de julio de 2024, impulsada por el fuerte dinamismo en bienes de capital, que avanzaron un 21,2%.

En Estados Unidos, la producción metalúrgica se expandió un 2,8%. Los sectores más

dinámicos fueron bienes de capital y autopartes.

En México, la actividad registró un crecimiento moderado del 1,1%, en un contexto de

resultados dispares: mientras el sector de equipos eléctricos retrocedió un 5,1% interanual,

el de fundición creció un 8,0%.

En Uruguay, el último dato disponible corresponde a junio y muestra un aumento del 7,3%

interanual.

En Colombia, también a junio, la producción se expandió un 16,1%.

Finalmente, en Perú, la producción metalúrgica se contrajo un 0,8% interanual en junio.

Expectativas

Las expectativas de producción a corto plazo (próximos tres meses) muestran un marcado

deterioro, reflejando un panorama más frágil hacia adelante.

En agosto, el 74,4% de las empresas prevé que su nivel de producción se mantendrá sin

cambios o disminuirá, lo que evidencia un aumento en la percepción de estancamiento o

caída de la actividad. Este resultado confirma la tendencia negativa observada en los últimos meses, en un contexto de alta incertidumbre y menor dinamismo en la demanda.

Por otro lado, las expectativas vinculadas al empleo también se mantienen débiles, con un

creciente número de empresas que anticipan posibles ajustes en su dotación de personal.

En este sentido, el 90,5% de las firmas no esperan modificaciones en su plantilla o esperan

disminuirla.

Anexo metodológico

La principal fuente de información de este documento es la Encuesta de Actividad Económica Metalúrgica de ADIMRA, que se realiza mensualmente a empresas del sector. A

partir de las respuestas recibidas, se calculan los distintos índices e indicadores que se

presentan en el informe.

En el caso del índice de producción, se aplica una ponderación triple que considera el peso

provincial, el peso sectorial y el tamaño de la empresa.

Para el ajuste estacional del índice se utiliza el módulo X11 del programa X-13ARIMA-SEATS (US Census Bureau), que estima la estacionalidad mediante promedios móviles aplicados de forma sucesiva e iterativa. Este modelo permite identificar y filtrar fluctuaciones típicas de cada mes, como factores climáticos, feriados móviles o variaciones en la actividad según los días de la semana.

Debido a las características de este método, los valores estimados pueden sufrir

modificaciones cuando se incorporan nuevos datos a la serie original, lo que puede generar

revisiones y ajustes en los valores ya publicados.

Por otro lado, los datos relacionados con exportaciones también pueden ajustarse mes a

mes, en función del método de estimación utilizado y las restricciones derivadas del secreto

estadístico de INDEC.